一、引言

对于互联网接入及相关服务企业而言,年终利润结转是会计期末最重要的环节之一,它不仅关系到财务报表的准确性,还直接影响企业所得税的计算与缴纳。本文以互联网接入服务企业为背景,详细介绍年终利润结转的流程、会计分录及关键注意事项,并附有流程图直观展示全过程。

二、年终利润结转流程详解

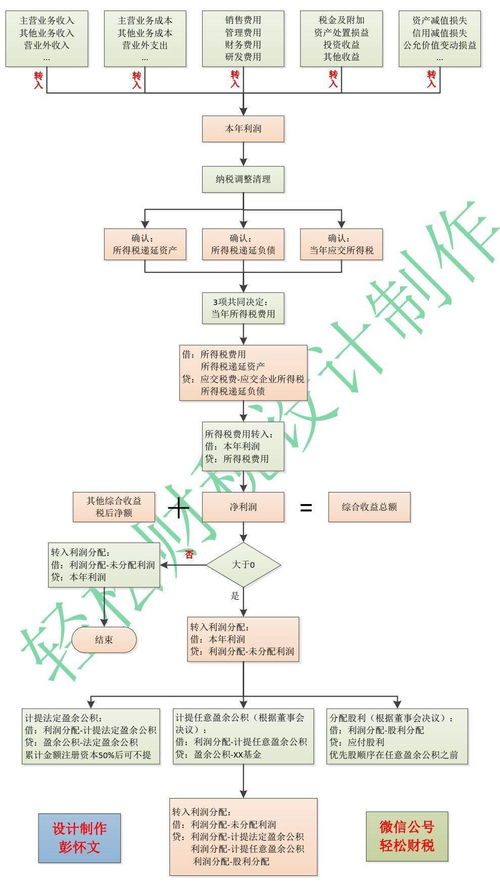

(一)流程步骤

- 收入与成本费用结转准备:确认全年互联网接入服务收入、带宽租赁成本、设备折旧、人工费用等全部入账。

- 计算利润总额:根据利润表汇总收入、成本、费用,得出利润总额。

- 计算所得税费用:依据税法规定计算应缴纳的企业所得税。

- 结转净利润:将税后净利润转入“利润分配—未分配利润”科目。

- 编制结转后报表:更新资产负债表和利润表。

(二)流程图概述

(文字描述流程图结构)

开始 → 核对全年收入与成本 → 计算利润总额 → 计提所得税 → 结转净利润 → 更新未分配利润 → 结束

三、互联网接入及相关服务企业的会计分录示例

(一)结转收入类科目

借:主营业务收入(如宽带接入收入)

其他业务收入(如设备租赁收入)

营业外收入

贷:本年利润

(二)结转成本费用类科目

借:本年利润

贷:主营业务成本(如带宽采购成本)

销售费用(如市场推广费)

管理费用(如员工薪酬、办公室租金)

财务费用

营业外支出

(三)计提所得税费用

借:所得税费用

贷:应交税费—应交企业所得税

(四)结转所得税费用

借:本年利润

贷:所得税费用

(五)结转净利润

借:本年利润

贷:利润分配—未分配利润(如为盈利)

(如为亏损,则分录反向)

四、互联网行业特殊注意事项

- 收入确认:互联网接入服务通常按服务期间确认收入,需确保跨期收入正确处理。

- 成本分摊:带宽和服务器成本可能需按使用量分摊至不同服务项目。

- 税务考量:注意高新技术企业税收优惠、研发费用加计扣除等政策的应用。

- 系统支持:建议使用财务软件自动化处理,减少人工错误。

五、结语

规范的利润结转流程不仅能确保互联网接入服务企业财务数据的准确性,还能为管理决策提供可靠依据。企业应结合自身业务特点,严格遵循会计准则和税法要求,必要时咨询专业会计师。